En tant que Conseiller en Financement Participatif, ANAXAGO Immobilier souhaite accompagner au mieux les investisseurs inscrits sur la plateforme afin de les aider à apprécier les projets en immobilier.Les projets présentés sur le site ayant pour sous-jacent de l’immobilier font apparaître a

En tant que Conseiller en Financement Participatif, ANAXAGO Immobilier souhaite accompagner au mieux les investisseurs inscrits sur la plateforme afin de les aider à apprécier les projets en immobilier.

Les projets présentés sur le site ayant pour sous-jacent de l’immobilier font apparaître dans leur présentation à l’intention des investisseurs des lettres. Elles sont une aide à la sélection utilisée par ANAXAGO pour apprécier l’opération d’investissement présentée.

Attribuées en interne par ANAXAGO en conclusion des contrôles réalisés et non par un organisme tiers spécialisé, ces lettres ne doivent en aucun cas être assimilées à une notation de crédit. L’investissement en titres non cotés est par essence risqué.

La pédagogie et le conseil au service de la transparence

De façon générale, ANAXAGO se donne pour objectif de privilégier la pédagogie pour répondre à son devoir de conseil auprès des investisseurs.

Pour répondre à ce besoin, ANAXAGO a mis en place différents documents et outils afin de donner des éléments de compréhension de la sélection et pour permettre aux investisseurs de prendre leur décision d’investissement en connaissance de cause. Pour en savoir plus sur les étapes de la conception et de la construction d'un projet immobilier, cliquer ici.

Travail de sélection par les équipes d’Anaxago Immobilier

Chaque projet sélectionné par ANAXAGO a préalablement fait l’objet d’un contrôle de multiples informations transmises par le promoteur concernant :

- l’opérateur immobilier : historique, solvabilité, réalisations

- la société objet du financement, s’il s’agit d’une autre entité

- les programmes immobiliers lorsqu’ils sont pré-définis avant l’investissement (garanties, emplacement, commercialisation, marché travaux etc.)

Ces contrôles permettent à l’équipe d'ANAXAGO de produire sous la responsabilité du promoteur la documentation permettant aux investisseurs d’être informés de l’ensemble des caractéristiques et des conditions du projet à financer.

Une échelle indicative

Pour simplifier et donner aux investisseurs une vue d’ensemble, ANAXAGO a repris sur l'ensemble des pages projets des opérations à financer en immobilier un outil d’aide à la décision à base de lettres sur lequel le comité d’investissement s’est appuyé pour prendre sa décision. Il est évident que cet outil n’est qu’indicatif et qu’il est recommandé de lire l’intégralité des informations et documents mis à disposition avant d’investir.

Pour des raisons de lisibilité cet outil ne reprend pas l’ensemble des éléments qu'ANAXAGO regarde en amont mais seulement les points clés. Il a été mis en place pour permettre d’assurer une transparence d’éléments ayant conduit à la sélection.

L’attention des investisseurs est attirée sur le fait que l’objectif de rémunération qui peut être précisé pour certains projets n’est en rien corrélé à la lettre attribuée pour la principale raison que cette rémunération repose sur une négociation commerciale réalisée projet par projet en fonction de nombreux critères entre le promoteur et ANAXAGO.

À lire aussi : Comment investir dans le Private Equity Immobilier avec Anaxago ?

Comprendre l’aide à la sélection d’Anaxago Immobilier

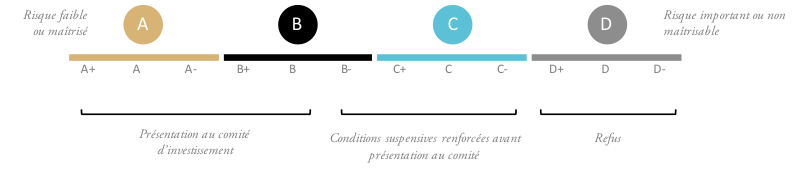

Pour chaque opportunité d’investissement, après la phase de contrôle des documents transmis par le promoteur, ANAXAGO évalue le projet sélectionné en lui attribuant une lettre allant de A à D, permettant ainsi d’apprécier la confiance dans le projet.

Cette lettre n’est en rien une notation financière s’apparentant à une notation de crédit.

Conséquences des lettres allouées pour ANAXAGO :

De A + à B - : les opérations sont présentées en comité d’investissement.

De C+ à C - : des conditions suspensives, parfois même les garanties, sont demandées ou renforcées avant la présentation au comité d’investissement.

De D + à D - : les opérations sont systématiquement refusées car elles ne répondent pas aux critères de sélection d'ANAXAGO qui ne peut dès lors les conseiller sur le site.

Ces lettres servent au comité d’investissement dans sa sélection du projet avant le lancement de la campagne.

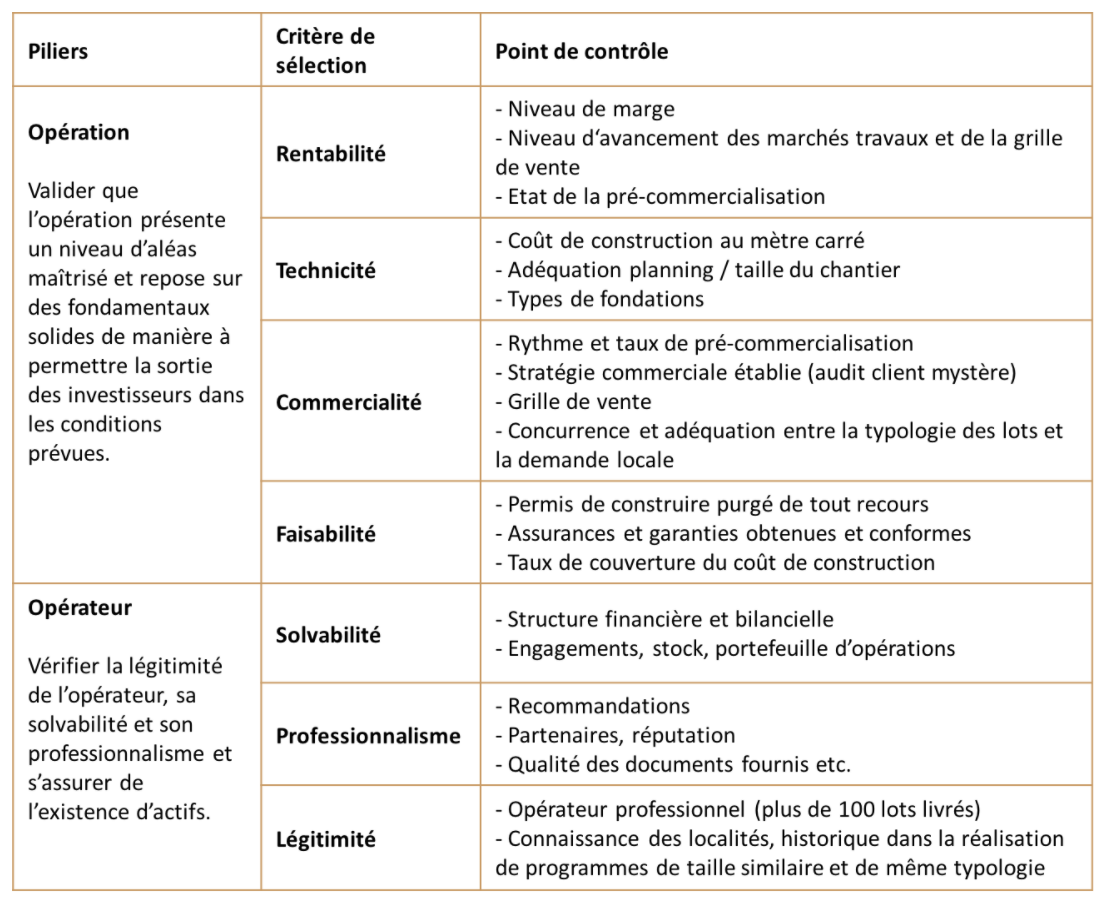

Quels critères permettent d’allouer la lettre ?

La lettre finale est le fruit de trois appréciations intermédiaires visant à prendre en compte les différentes facettes de l’opération.

ANAXAGO Immobilier réalise :

- une appréciation du « Promoteur » et / ou« Société en charge de la réalisation du Projet »

- une appréciation « Opération » et/ou « objet de l’investissement »

L’appréciation du promoteur

Le promoteur est évalué en fonction de 3 critères :

1. sa légitimité

2. sa solvabilité

3. son professionnalisme

1. La légitimité du promoteur

La légitimité du promoteur est estimée en fonction du nombre de lots livrés au global, du rythme d’opérations livrées sur les dernières années et du nombre de lots en développement. Le nombre d’années d’expérience métier du promoteur est également pris en compte ainsi que sa qualité de son parcours professionnel et de son expertise du secteur géographique.

2. La solvabilité du promoteur

La solvabilité est déterminée en fonction de ratios et d’agrégats financiers principalement issus de l’analyse des comptes du promoteur : montant du chiffre d’affaires, montant des capitaux propres, ratio de rentabilité, ratio d’endettement, marge des dernières opérations livrées, niveaux de fonds propres dans les opérations en cours, niveau de stocks sur les opérations livrées.

3. Le professionnalisme du promoteur

Le professionnalisme du promoteur est évalué en fonction de la réputation du promoteur parmi notre réseau (banques, assurances, autres partenaires) et via les différents avis des acteurs de l’écosystème immobilier laissés à propos du promoteur sur Internet et dans les différents médias spécialisés.

L’historique de la relation avec le promoteur, sa transparence et la réactivité dans les échanges mais aussi la qualité des documents transmis sont pris en compte.

L’appréciation de l’opération

L’opération est évaluée en fonction de 4 principaux aléas :

1. l’aléa administratif

2. l’aléa technique

3. l’aléa commercial

4. l’aléa financier

1. L’aléa administratif

Il s’agit de la faisabilité de l’opération et de l’avancement des démarches administratives comme : l’obtention du permis de construire, l’attestation de non-recours, les polices d’assurance, la promesse de vente, la constitution de la société.

La liste ne peut couvrir le futur et notamment la nécessité de devoir demander un permis modificatif en cours de programme mais il s’agit d’une liste de prérequis lors de la sélection par ANAXAGO.

2. L’aléa technique

ANAXAGO s’attache essentiellement :

- au coût de construction au m² par rapport aux standards du marché

- à la cohérence entre la taille et la durée du chantier

- aux résultats de l’étude de sol et les recommandations par rapport aux fondations dès lorsqu’ils sont disponibles

- à la qualité des intervenants sur le chantier

3. L’aléa commercial

Le meilleur moyen d’apprécier le potentiel commercial d’un programme est de mesurer son taux et son rythme de commercialisation même si souvent il ne s’agit encore que d’intention de la part des futurs acquéreurs.

L’emplacement du projet et l’accessibilité en transport jouent également un rôle-clé tout comme le prix de vente au m² par rapport au secteur.

4. L’aléa financier

L’aléa financier est considéré selon cinq critères principaux lorsque le financement vise un programme prédéfini :

- le taux de marge de l’opération net des honoraires de gestion

- le taux de marge de l’opération honoraires de gestion inclus

- la couverture financière du prix de revient, c'est-à-dire le ratio entre les sources de financement disponibles au moment du lancement de l’opération (fonds propres, pré-commercialisation, emprunt bancaire…) et le prix de revient de l’opération.

- le ratio de fonds propres engagés par le promoteur par rapport aux fonds propres apportés par les investisseurs

- le ratio de sécurité, c'est-à-dire le ratio entre les fonds propres engagés par le promoteur plus la marge prévisionnelle dégagée par l’opération sur les fonds propres apportés par les investisseurs.

Pour chaque opération d’investissement liée à un programme immobilier : les sources de financements, les acteurs en présence et les garanties offertes ou déjà prises ne sont pas toujours les mêmes.

L’évaluation menée dépend donc aussi de la présence ou non : d’une banque, d’une garantie financière d’achèvement (GFA) dotée d’un compte centralisateur avec convention de trésorerie, d’une société entièrement dédiée à l’opération, les noms de ces différents acteurs, etc..

Est également apprécié la force des contre garanties proposées.

Comment interpréter cette lettre et en quoi constitue-t-elle une aide à la décision ?

Comme précisé en début d’article, l’attribution de cette lettre est la résultante automatique de différents critères pris en compte par ANAXAGO lors de son étude du projet. Il s’agit d’un outil d’aide à la sélection proposé.Ces lettres ne sauraient retranscrire entièrement les éléments contrôlés sur une opération d’investissement.

Toute lettre est donnée à titre informatif et ne peut pas être interprétée comme une indication quant à la probabilité de réussite de l’investissement et surtout de retour sur investissement.

Il vous reste des interrogations après la lecture de cet article ? N’hésitez pas à consulter notre FAQ, ou à écrire à nos équipes : investir@anaxago.com

Découvrir nos opportunités d'investissement

--ANAXAGO, Conseiller en Investissement Participatif enregistré auprès de l’Orias sous le n°13000878 - société par actions simplifiée à capital variable, immatriculée au RCS de Paris sous le n°539 539 064

Pour toute question : téléphone : +33(0)1 81 69 56 50 | Courriel : contact@anaxago.com

Pour toute réclamation : reclamation@anaxago.com

L’investissement dans des sociétés non cotées présente des risques d’illiquidité et de perte totale ou partielle du capital investi.

version 18 avril 2017