La fiscalité évolue en 2026 dans un contexte institutionnel particulier. Si certaines dispositions ne sont pas encore définitivement connues, une réforme importante des prélèvements sociaux est déjà actée et concerne directement les revenus du patrimoine.

Fiscalité : quels changements pour cette nouvelle année 2026

La fiscalité évolue en 2026 dans un contexte institutionnel particulier. Si certaines dispositions ne sont pas encore définitivement connues, une réforme importante des prélèvements sociaux est déjà actée et concerne directement les revenus du patrimoine.

Fiscalité 2026 : ce qu’il faut savoir à ce stade

L’année 2026 est marquée par une situation législative atypique. La loi de finances pour 2026 n’a pas pu être adoptée selon le calendrier parlementaire habituel. Le texte devrait donc être adopté par ordonnance par le Gouvernement.

À ce stade, la version définitive de la loi de finances n’est pas connue. Les mesures fiscales relevant de ce texte ne peuvent donc pas encore être analysées précisément.

En revanche, la loi de financement de la Sécurité sociale pour 2026 a bien été votée par le Parlement dans les délais. Elle introduit une évolution majeure des prélèvements sociaux applicables aux revenus du patrimoine.

Qu’est-ce qui change avec la loi de financement de la Sécurité sociale pour 2026 ?

La loi crée une Contribution financière pour l’autonomie (CFA) au taux de 1,4 %. Cette contribution s’ajoute aux prélèvements sociaux existants, notamment à la CSG.

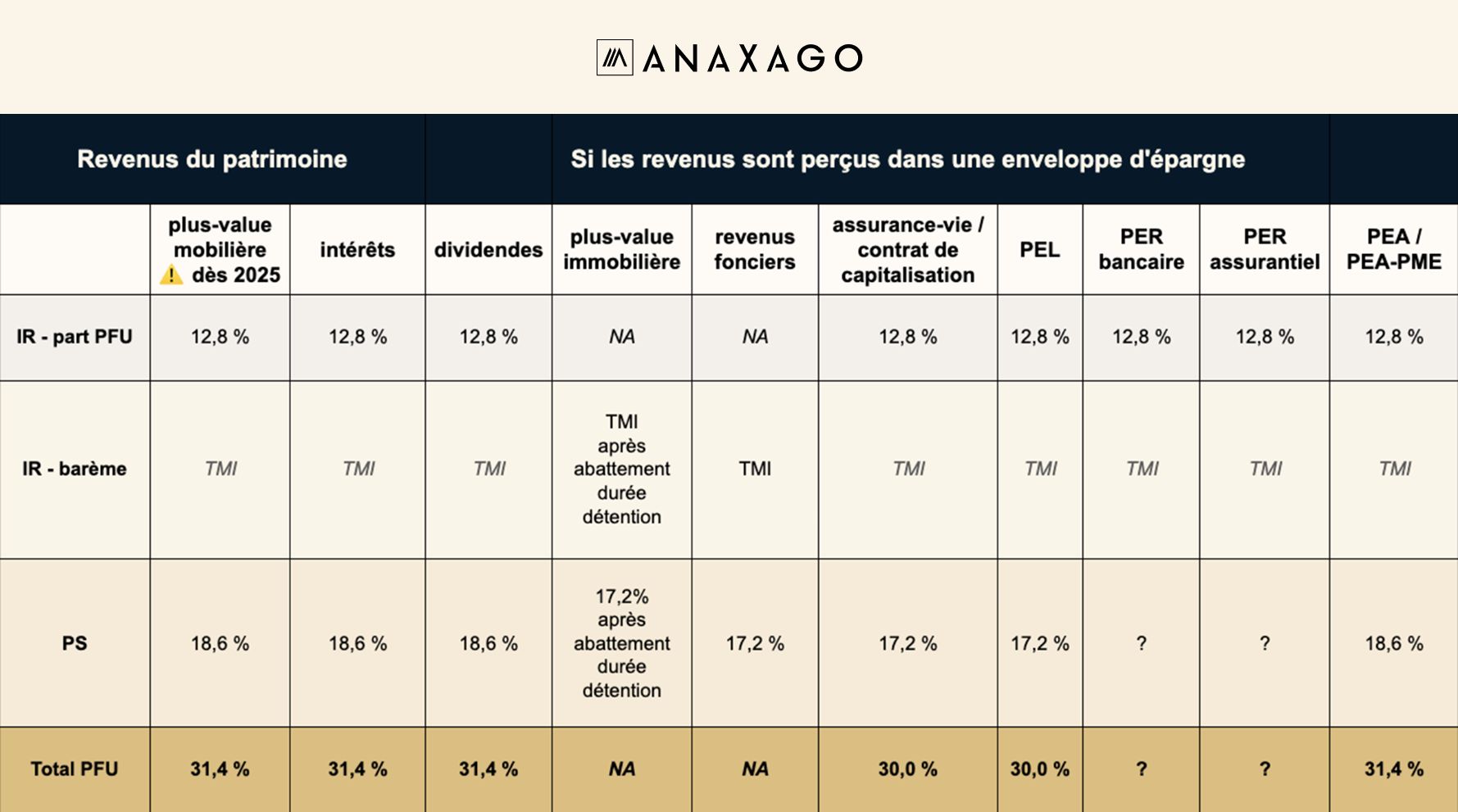

Le taux global des prélèvements sociaux sur les revenus du patrimoine passe ainsi de 17,2 % à 18,6 %.

Quel impact sur le prélèvement forfaitaire unique (PFU) ?

Le prélèvement forfaitaire unique reste composé de deux éléments :

- une part d’impôt sur le revenu de 12,8 %

- une part de prélèvements sociaux.

Avec la création de la CFA, la part de prélèvements sociaux est portée à 18,6 %. Le taux global du PFU passe donc de 30 % à 31,4 % pour les plus-values mobilières, intérêts et dividendes.

Des exceptions prévues par la loi

La hausse des prélèvements sociaux ne s’applique pas de manière uniforme. Dans certains cas, le taux de prélèvements sociaux demeure fixé à 17,2 %, ce qui maintient un PFU à 30 % lorsque le PFU est applicable.

Nous vous avons préparé un magnifique tableau pour comprendre tout cela, mais rassurez-vous, si les chiffres vous font peur, les paragraphes qui suivent les expliqueront avec plus de clarté :

Quels revenus et enveloppes conservent un taux inchangé ?

Le taux de prélèvements sociaux reste inchangé pour :

- l’assurance-vie, le PEL et le PEA : le PFU reste à 30 % (12,8 % + 17,2 %).

Pour l’immobilier, le tableau indique un taux de prélèvements sociaux à 17,2 % pour :

- la plus-value immobilière (après abattement pour durée de détention)

- les revenus fonciers.

En revanche, le tableau ne retient pas de PFU pour ces revenus (PFU indiqué “NA”), ce qui implique qu’il ne faut pas leur attribuer un taux de 30 % ou 31,4 % dans l’article.

Points encore en attente de clarification

Le traitement fiscal applicable aux PER bancaires et aux PER assurantiels n’est pas encore totalement sécurisé. Des précisions sont attendues dans les commentaires de l’administration fiscale.

Ce qu’il faut retenir

La loi de financement de la Sécurité sociale pour 2026 acte une hausse des prélèvements sociaux à 18,6 % pour une partie des revenus du patrimoine, entraînant mécaniquement un PFU à 31,4 % pour les plus-values mobilières, intérêts et dividendes.

Des exceptions subsistent, avec un taux de prélèvements sociaux maintenu à 17,2 % dans plusieurs cas. Pour certaines catégories, notamment l’immobilier et les PER, les modalités d’application doivent être présentées avec prudence au regard des indications du tableau et des précisions administratives attendues.