Ce que le projet du gouvernement change (et ne change pas) pour les investisseurs et les entrepreneurs

Le Gouvernement a engagé sa responsabilité sur le projet de loi de finances pour 2026, en repartant largement du texte adopté par le Sénat en première lecture, tout en procédant à des ajustements ciblés.

Certaines mesures ont été modifiées, d’autres supprimées, tandis que plusieurs dispositifs structurants sont confirmés.

Pour les lecteurs d'Anaxago — investisseurs, dirigeants, entrepreneurs et familles patrimoniales — voici une synthèse claire et opérationnelle des principales dispositions à retenir.

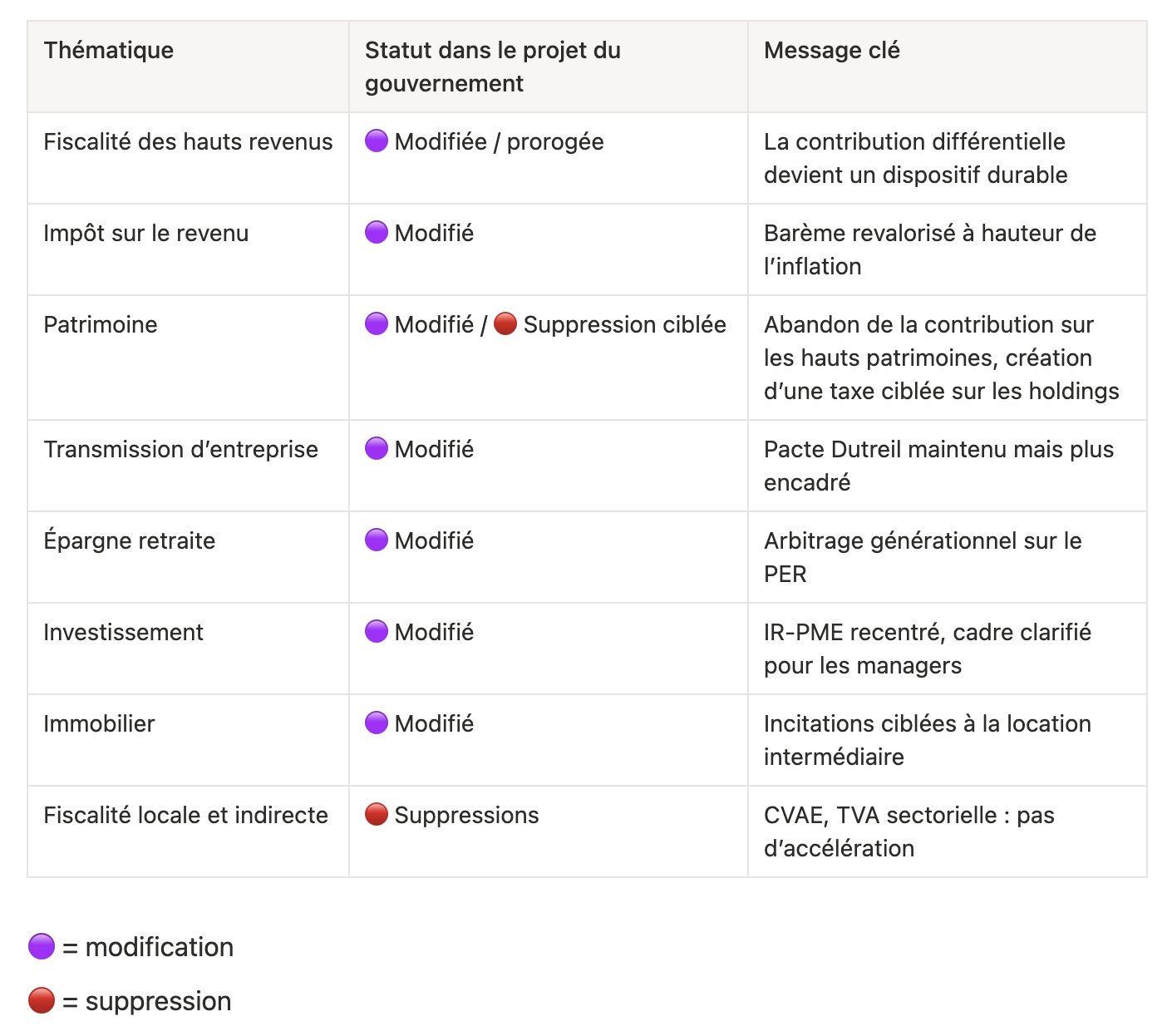

Une pression fiscale accrue et durable sur les hauts revenus

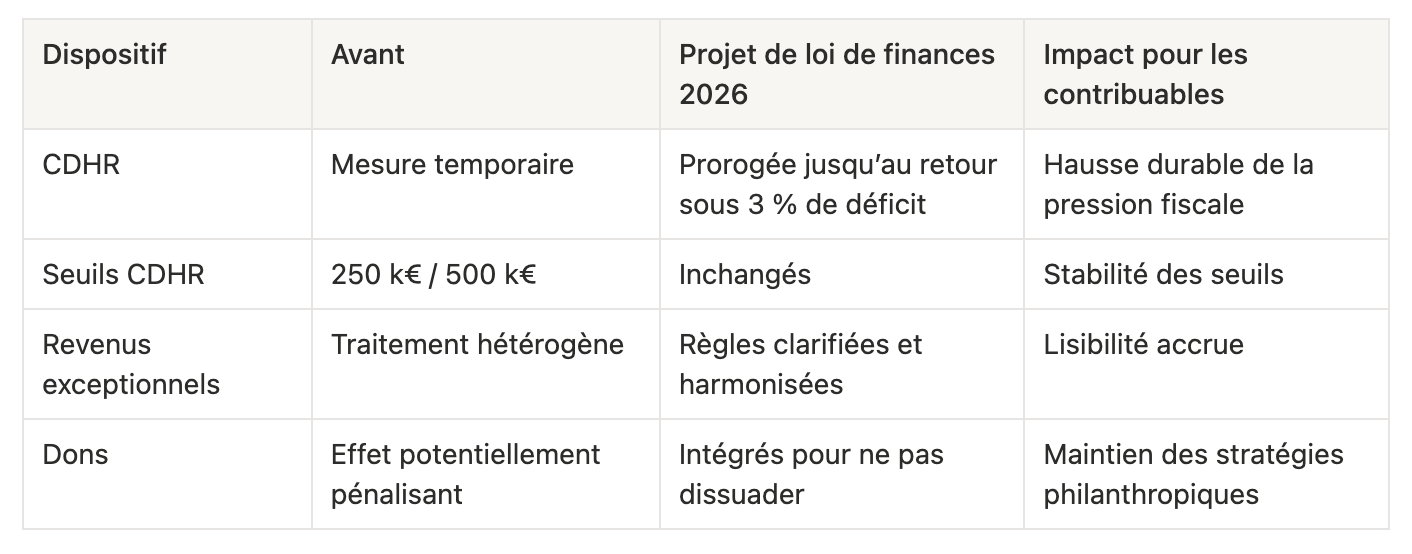

➜ Prorogation de la contribution différentielle sur les hauts revenus (CDHR)

➜ Initialement prévue pour une seule année, la contribution différentielle sur les hauts revenus serait prorogée au-delà de 2026, jusqu’au retour à un déficit public inférieur à 3 % du PIB.

Elle continuerait à garantir une imposition minimale de 20 % pour les foyers dont les revenus excèdent :

– 250 000 € pour un célibataire ;

– 500 000 € pour un couple.

Le projet du Gouvernement reprend les ajustements techniques introduits par le Sénat, notamment :

– la correction de la base imposable en présence de revenus exclus ;

– le traitement des revenus exceptionnels ;

– la prise en compte des dons afin d’éviter un effet dissuasif ;

– les situations de départ ou de retour de France.

Message clé

➜ La CDHR s’inscrit désormais dans la durée et devient un outil structurel de rendement budgétaire.

Impôt sur le revenu : un geste technique mais bienvenu

Revalorisation du barème de l’IR

Contrairement au projet initial, le Gouvernement retient une indexation du barème de l’impôt sur le revenu à hauteur de l’inflation (0,9 %) pour les revenus 2025 et suivants.

Les grilles du prélèvement à la source seront ajustées en conséquence.

À retenir

➜ Il s’agit d’une mesure de neutralité fiscale, destinée à éviter une hausse mécanique de l’impôt liée à l’inflation.

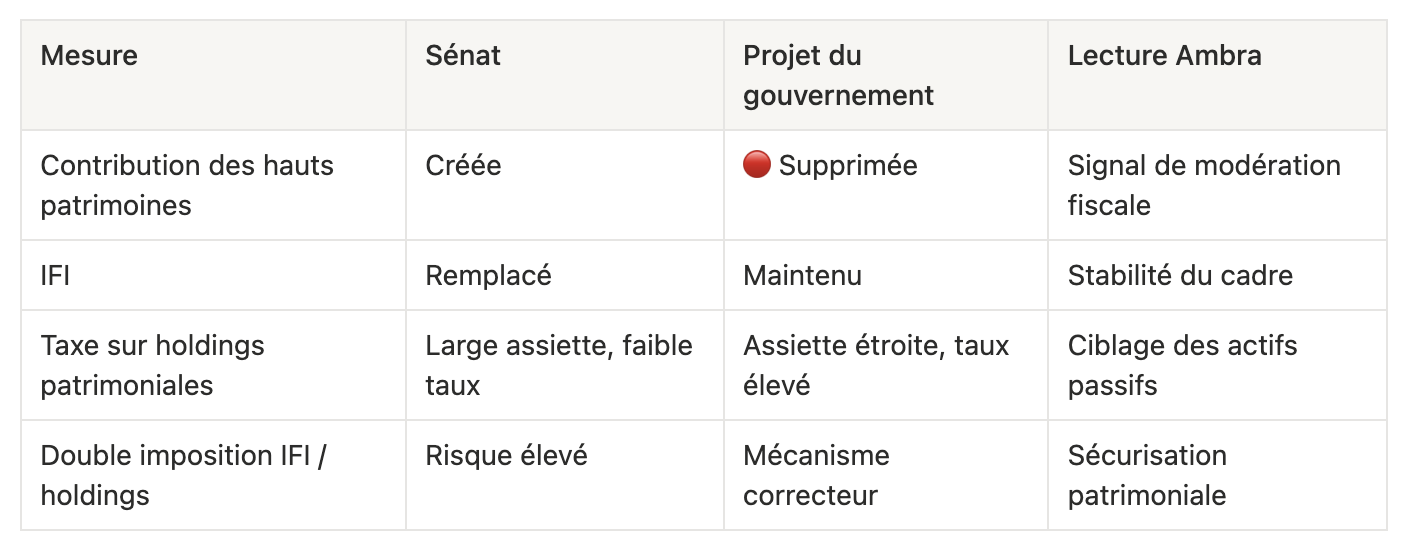

Patrimoine : un recentrage assumé de la fiscalité

Création d’une taxe ciblée sur les holdings patrimoniales

Le projet transforme profondément la taxe initialement envisagée.

Exit une taxation large à faible taux : la taxe devient une imposition de 20 % sur une assiette volontairement restreinte, ciblant les actifs non affectés à une activité opérationnelle détenus via des holdings patrimoniales.

Sont notamment visés :

– les biens de loisirs (véhicules, yachts, aéronefs) ;

– certains biens de prestige (bijoux, vins, chevaux) ;

– les logements mis à disposition ou sous-loués à des conditions non économiques.

Un mécanisme d’articulation avec l’IFI est prévu afin d’éviter une double imposition.

Lecture opérationnelle

➜ Cette taxe vise clairement les structures patrimoniales passives, sans remettre en cause l’outil holding lorsqu’il est au service d’une activité économique réelle.

Transmission et entrepreneuriat : durcissement ciblé, sans rupture

Pacte Dutreil : des ajustements, pas une remise en cause

Le Gouvernement écarte plusieurs durcissements votés par le Sénat, notamment certaines clauses anti-abus, mais retient :

– l’exclusion de certains actifs non professionnels du champ de l’abattement ;

– l’allongement de la durée de conservation des titres, de 4 à 6 ans.

À retenir

➜ Le pacte Dutreil demeure un pilier de la transmission d’entreprise, avec une exigence renforcée de cohérence économique.

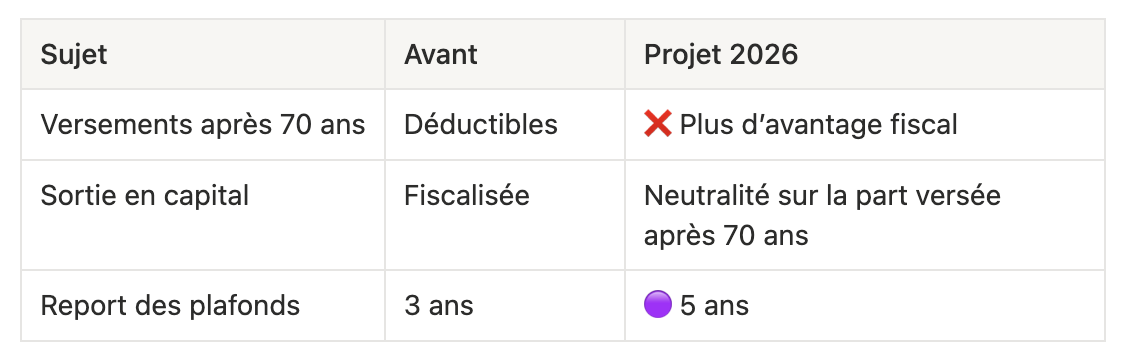

Épargne retraite : arbitrages générationnels

Les avantages fiscaux liés aux versements sur un PER après 70 ans seraient supprimés, tout en maintenant une neutralité à la sortie (capital et rentes traités selon leur nature).

En contrepartie, le projet allonge de trois à cinq ans la période de report des plafonds de déduction non utilisés, renforçant la souplesse pour les actifs.

Fiscalité de l’investissement : des signaux contrastés

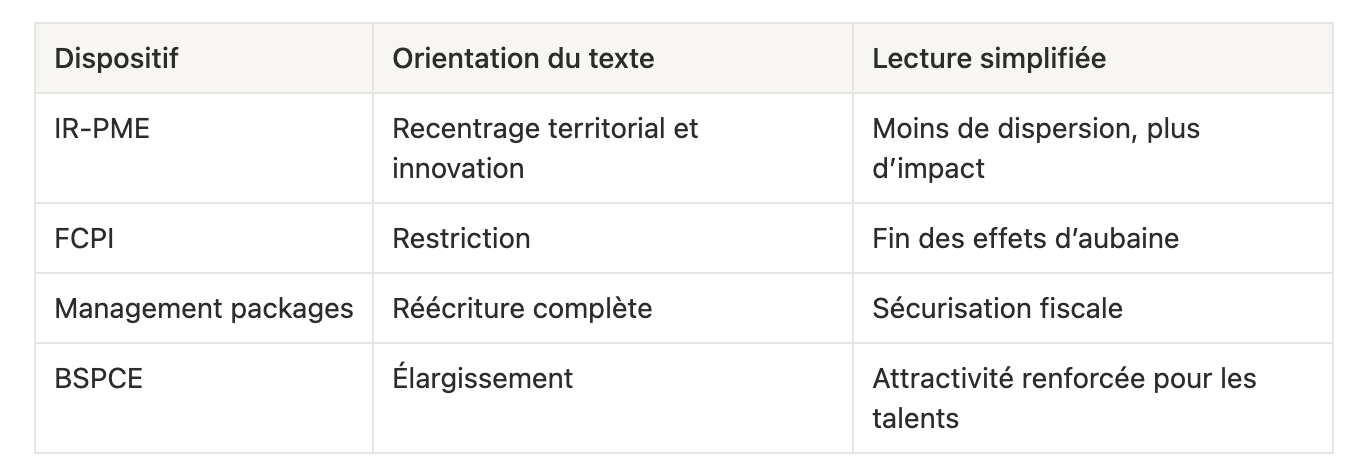

IR-PME et fonds d’investissement

Le dispositif IR-PME est modernisé :

– maintien d’un taux de réduction de 30 % ;

– recentrage des FCPI sur les investissements en JEI ;

– allongement des délais d’investissement des fonds.

Message clé

➜ La volonté est clairement d’orienter davantage l’épargne vers les territoires et l’innovation productive.

Management packages et BSPCE

Le texte procède à une réécriture d’ampleur du régime des management packages afin d’en sécuriser le traitement fiscal et social.

Les BSPCE voient leur champ élargi, notamment au bénéfice de certaines sous-filiales, avec un assouplissement des conditions de détention du capital.

Immobilier et logement : incitations ciblées

Le statut fiscal du bailleur privé, introduit par le Sénat, est largement maintenu.

Il repose sur un mécanisme d’amortissement fiscal destiné à soutenir :

– la location intermédiaire ;

– la location sociale et très sociale.

➜ Les dispositifs sont plafonnés et encadrés dans le temps, traduisant une logique d’incitation maîtrisée.

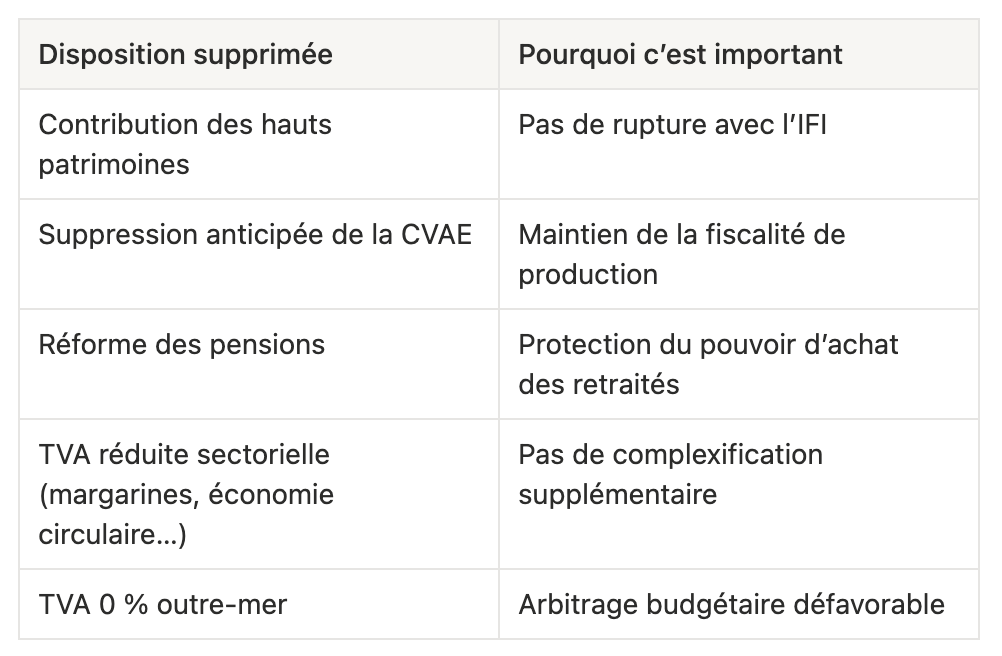

Mesures supprimées par le projet du Gouvernement

– la contribution des hauts patrimoines destinée à remplacer l’IFI est abandonnée ;

– l’anticipation de la suppression de la CVAE en 2028 est supprimée, le calendrier actuel étant maintenu ;

– la réforme de l’abattement de 10 % sur les pensions et retraites est abandonnée, l’abattement étant maintenu en l’état ;

– les extensions de taux réduits de TVA sur les margarines, l’économie circulaire et les vols en montgolfière sont supprimées ;

– le taux de TVA à 0 % sur les produits de première nécessité en outre-mer est supprimé.

Conclusion

Le projet de loi de finances pour 2026 confirme une trajectoire de consolidation budgétaire, combinant :

– une fiscalité plus exigeante sur les hauts revenus et les patrimoines passifs ;

– des ajustements techniques favorables à l’investissement productif ;

– le maintien des grands équilibres en matière de transmission et d’entrepreneuriat.