D'après le Baromètre du capital-risque en France, près de 2 milliards d'euros ont été levés en France en faveur des entrepreneurs et de l'innovation

Le capital risque prend ses marques en France

En 2015, ce sont près de 2 milliards d’euros qui ont été levés en France en faveur des entrepreneurs et de l’innovation, ce bilan est issu du Baromètre du capital risque en France promu par EY.

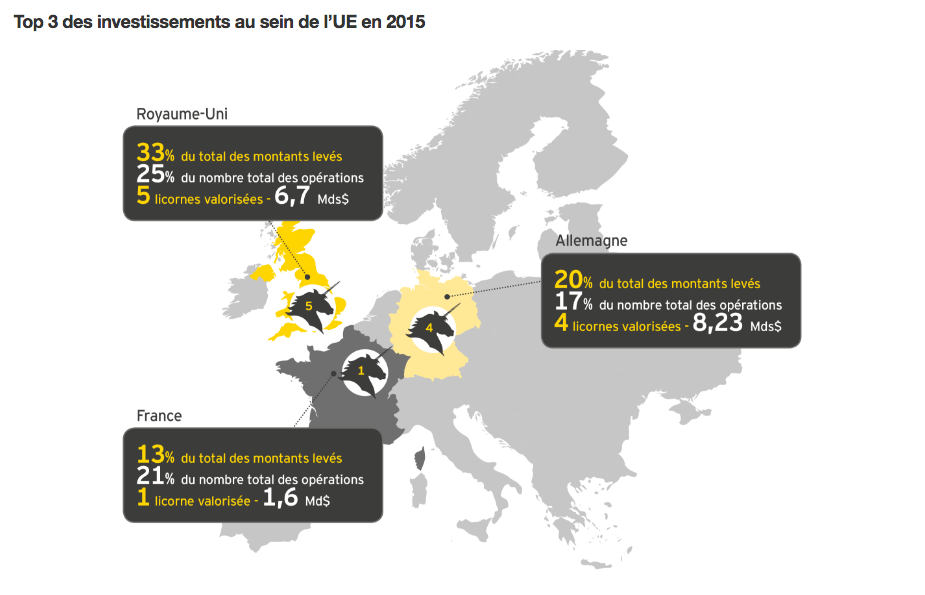

Ce nouveau cap permet à la France de conserver sa 3ème en Europe, avant l’Allemagne mais encore loin derrière le Royaume-Uni.

Source : http://www.ey.com/

La France s’approprie le capital risque

De nombreux signaux sont très positifs dans l’implantation du capital risque en France, tout d’abord on note que les fonds levés au premier trimestre 2015 sont quasiment équivalents aux montants levés sur l’ensemble de l’année 2014. On note également une hausse du ticket moyen par investissement, de 3.1M€ à 3.7M€ en 2015.

Les secteurs privilégiés par les investisseurs sont les suivants :

-

Services Internet (609M€ pour 170 opérations)

-

Logiciels (355M€ pour 111 opérations)

-

Technologie (275M€ pour 27 opérations)

-

Life Sciences (232M€ pour 59 opérations)

-

Fintech (79 M€ pour 16 opérations)

La France consolide son intérêt pour le capital risque et notamment pour les services et outils proposés par les nouvelles technologies et Internet.

Les Fintech créent de l’emploi et du CA en France

Frenchweb fait un bilan sur les 500 fintech qui cumulent près de 115 millions d’euros de CA en 2015 et emploient 470 personnes. On retrouve Anaxago, sixième au classement, après Dalenys, HiPay, Kantox, VeraCash et Lemon Way. Pour en savoir plus sur l’investissement dans les nouvelles technologies financières, cliquer ici.

Découvrez le classement complet sur Frenchweb :